Die Absicherung des Einkommens bei schwerer Krankheit

Warum ist eine Berufsunfähigkeitsversicherung so wichtig?

Welches sind die 4 größten Irrtümer über die Berufsunfähigkeitsversicherung?

Von was und wie werden Sie und Ihre Familie leben, wenn das Einkommen durch schwere Krankheit wegfällt? Können Sie den Lebensstandard halten? Müssen Sie Ihr Haus verkaufen? Können die Kinder noch zur Uni gehen? Wer zahlt weiter in die Rente ein? Jeder sollte eine Absicherung bei Berufsunfähigkeit haben!

Die Absicherung eines Einkommens bei Berufsunfähigkeit stellt eine der wichtigsten Absicherungen überhaupt dar. Es ist eine existenzielle Absicherung die jeder haben sollte. Deshalb habe ich hier einige Fakten für Sie zusammengestellt.

Hohes Risiko!

Hohe Risiken haben zwei Ausprägungen. Zum einen ist es der finanzielle Schaden der sehr hoch ist, zum anderen ist es die Häufigkeit in der solche Schäden auftreten. Wenn diese beiden Faktoren stark ausgeprägt sind, spricht man von existenziellen Risiken die man unbedingt absichern sollte. Tut man diese nicht, riskiert man den finanziellen Ruin für sich und die ganze Familie.

1. Der finanzielle Schaden ist sehr hoch und gefährdet die die Existenz und wohlmöglich die Existenz der ganzen Familie.

2. Der Schadenfall trifft häufig ein.

1. Die Höhe des Risikos - Was steht auf dem Spiel?

Die wichtigsten Irrtümer zum Thema Berufsunfähigkeit

1. Ich werde doch nicht Berufsunfähig, oder etwa doch?

Das Risiko Berufsunfähig zu werden wird weit unterschätzt. 77% der Befragten halten die Wahrscheinlichkeit Berufsunfähig zu werden für gering bzw. weniger groß. Aber diese Einschätzung ist falsch!

Sie können Ihr Risiko Berufsunfähig zu werden selbst berechnen! Das deutsche Institut für Altersvorsorge bietet Ihnen einen Rechner nach den aktuellen Statistiken.

Die Berufsunfähigkeit ist ein vielfach unterschätztes Risiko, das auch in Zeiten der Digitalisierung und Automatisierung der Arbeitsprozesse nicht geringer wird. Vielmehr verschieben sich mit den neuen Arbeitsbedingungen nur die Gründe für die Berufsunfähigkeit. Darauf müssen sich Versicherungsnehmer wie Versicherungen gleichermaßen einstellen.

2. In meinem Job kann ich kaum Berufsunfähig werden

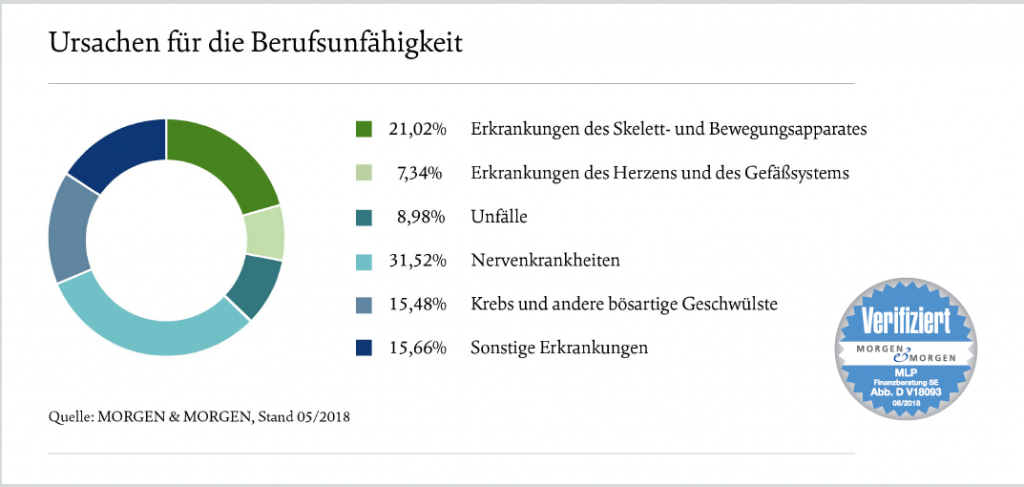

Die Ursachen für eine Berufsunfähigkeit sind selten Unfälle oder körperlich harte Arbeit. Jeder 4. Angestellte wird im Laufe seines Berufslebens Berufsunfähig. Damit sind Ingenieure, Führungskräfte, Verwaltungskräfte ja alle Schreibtischtäter gemeint! Bei den Arbeitern ist es jeder dritte.Krankheiten machen keinen halt nur weil Sie am Schreibtisch arbeiten. Haben Sie einen Job mit geringen Risiken, so spiegelt sich das in einer niedrigen Versicherungsprämie wieder. Grundsätzlich ist das Konzept der Berufsunfähigkeitsversicherung für Berufe mit mittlerem bis geringen Berufs-Risiko überhaupt erst gemacht. Schwere Krankheiten führen in der Regel zum Einkommensverlust egal welchen Beruf Sie ausüben.

Kaum eine der o.G. Ursachen können Sie für sich ausschließen, nur weil Ihr Beruf wenig körperliche Arbeit beinhaltet.

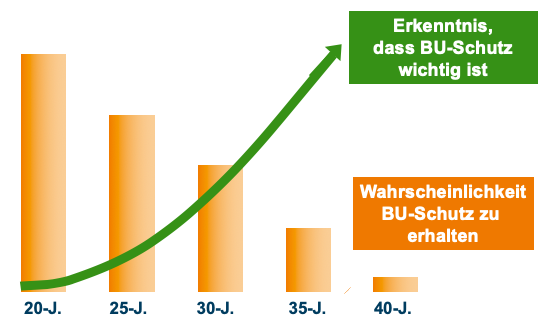

3. Kann ich mir gerade nicht leisten, das mache ich später

Zwei Gründe, die Sie hier bedenken sollten:

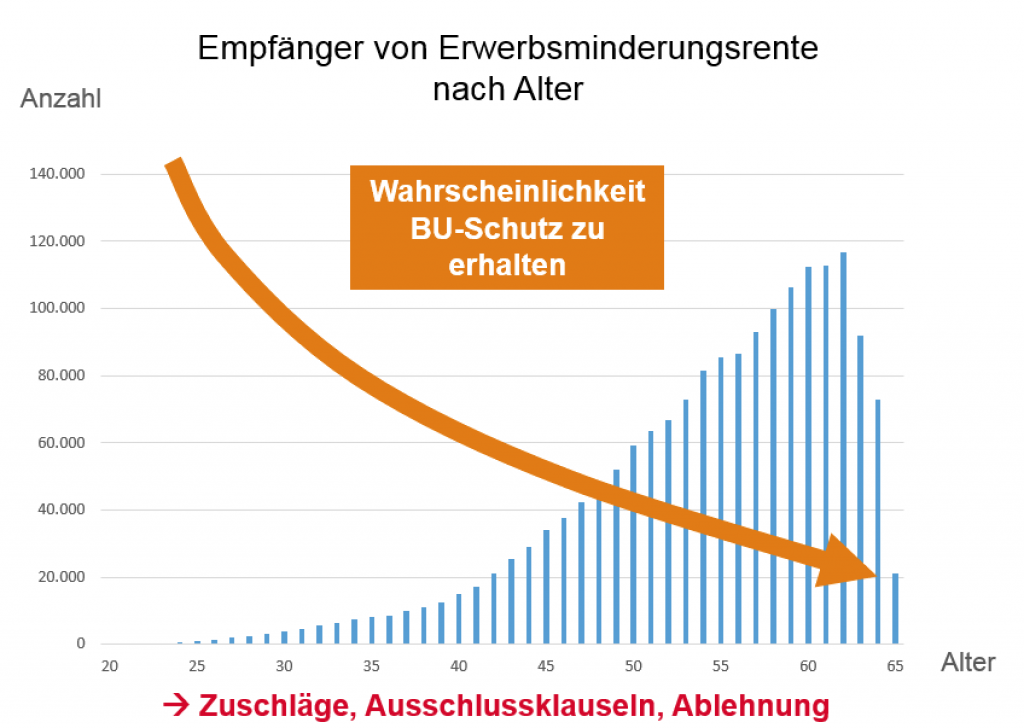

Der Beitrag steigt mit jedem Lebensjahr das Sie abwarten.

In jedem Jahr das Sie warten steigt die Gefahr, dass Sie gar kein Angebot mehr erhalten werden oder deutliche Zuschläge akzeptieren müssen.

Das bedeutet: Je früher, desto besser!

Jeder 4. Antrag auf einer Berufsunfähigkeitsversicherung kann nicht normal angenommen werden!

4. Die Versicherung zahlt doch sowieso nicht

Gleich vorweg:

70% aller Antragsteller erhalten Ihre Rente ohne Probleme!

Von den verbleibenden 30% melden sich 11% nach Antragstellung nie wieder, vermutlich weil kein Anspruch besteht. Bei weiteren 11% stellt sich heraus, dass der Beeinträchtigungsgrad noch zu gering ist um in Rente zu gehen. 7% Haben bei Antragstellung vorsätzlich oder unabsichtlich falsche Angaben gemacht. Wenn bei Antragstellung ein wesentliches Risiko verschwiegen wurde, besteht oft kein Versicherungsschutz.

Informieren Sie sich jetzt über Ihr Angebot.

Angestellter

Arbeiter

Selbstständiger,

wir suchen Ihnen das beste Angebot am Markt heraus.

Wir bieten maßgeschneiderte Konzepte auch für Akademiker und Führungskräfte mit hohen Ansprüchen.

Stellen Sie einen Rückruftermin für ein erstes kurzes Gespräch ein. Wir rufen Sie pünktlich zurück.