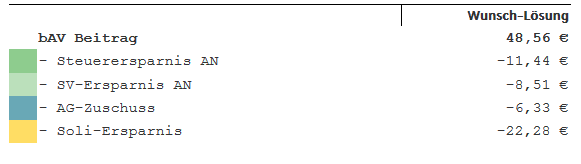

5,5 Prozent der Einkommensteuer fließen in Deutschland als Solidaritätszuschlag in die Staatskasse. Noch. Der Gesetzgeber schafft die Abgabe nämlich für rund 90 Prozent der Steuerzahler ab 2021 ab. Das ist der Fall, weil die Regierung per Gesetz die Freigrenze bei dem Zuschlag deutlich angehoben hat. Aktuell wird der Soli erhoben, sobald die Einkommensteuer den Betrag von 972/1.944 Euro (Einzel-/Zusammenveranlagung) übersteigt. Künftig liegt diese Grenze bei 16.956/33.912 EUR. Wer darüber liegt, gerät erst einmal in eine sogenannte Milderungszone, in der der Steuersatz für den Soli schrittweise auf 5,5 Prozent steigt. Nur Spitzenverdiener (ab circa 109.451 Euro Bruttolohn) müssen weiterhin komplett bezahlen.